A responsabilidade<br> do Banco de Portugal<br> no caso GES/BES

Os media têm procurado convencer a opinião pública de que, no caso do GES/BES, o Banco de Portugal, entidade responsável pela supervisão da banca, actuou atempada e eficazmente. Isso não corresponde à verdade.

Para concluir isso, basta recordar que a KPMG, que exercia as funções de auditor externo e de ROC no BES, tinha colocado uma «ênfase» (um chamada de atenção) nas contas de 2013 do BES. A KPMG começa por dizer que, segundo a sua «opinião, as demonstrações financeiras consolidadas apresentam de forma verdadeira e apropriada, em todos os aspectos materialmente relevantes, a situação financeira consolidada do Banco Espírito Santo em 31.12.2013», o que não era verdade, mas logo a seguir acrescenta:

«Sem afectar a nossa opinião expressa no parágrafo anterior, chamamos à atenção para a Nota 46, a qual descreve a situação relativa à subscrição, pelos clientes do Grupo BES, de instrumentos de dívida emitidos pela Espírito Santo International, SA (“ESI”) e refere a expectativa do Conselho de Administração do Banco quanto aos possíveis meios de reembolso dos mesmos através da implementação do plano de desalavancagem dos activos da ESI, do apoio aos seus accionistas e da capacidade da ESI para a obtenção ou renovação de linhas de crédito nos mercados financeiros e ainda do eventual apoio que possa vir a ser necessário por parte do Grupo ESFG e do BES.»

E na Nota 46, pág. 182 do Relatório e Contas de 2013 do BES, pode-se ler o seguinte: «No âmbito desta actividade foram subscritos pelos clientes do BES, instrumentos de dívida emitidos pela Espírito Santo International, SA (“ESI”) e pelas suas filiais Espírito Santo Property, SA e Espírito Santo Industrial, SA no montante de 3 035 milhões de euros, dos quais 1 565 milhões de euros eram detidos, em 31 de Dezembro de 2013, por clientes de retalho e 1 470 milhões de euros eram detidos à mesma data por clientes institucionais. Em 14 de Março de 2014, o valor dos instrumentos de dívida detidos por clientes de retalho ascendia a 867 milhões de euros».

Não é preciso ser muito inteligente para concluir que se a KPMG, que recebia milhões de euros de um cliente (BES), escreveu isto sobre as contas do cliente (BES), é porque a situação era já muito grave e preocupante. Portanto, o Banco de Portugal já tinha informações há muito sobre a situação no BES, porque ao longo de 2013 os auditores do BES fizeram, porque são obrigados, relatórios de auditoria interna que são enviados ao BdP e realizaram reuniões com o BdP, já que é uma prática corrente. Quem tenha lido o livro «O último banqueiro» conclui que o Banco de Portugal já tinha dados seguros, incluindo denúncias graves feitas pelos próprios accionistas, de irregularidades graves no grupo BES.

No entanto, apesar de estar de posse desta informação pelo menos há mais de um ano, não actuou, deixou a situação agravar-se com graves consequências não só para os accionistas e clientes do banco, mas também para todos os portugueses, já que terão efeitos graves na crise económica e social (muitas empresas, não só do próprio grupo, mas também clientes do banco, poderão entrar em falência), e os contribuintes não estão seguros de que Passos Coelho, dando mais uma vez o dito por não dito, não venha a utilizar fundos públicos para «salvar» o BES1. A única intervenção rigorosa que se pode exigir a este governo é não intervir e não utilizar dinheiros públicos pois, segundo Marques Mendes, o Governo prepara-se para, com o dinheiro do empréstimo da

«troika» que Portugal terá de pagar, criar um «BES bom», para onde vão os activos «bons», para depois vendê-lo a saldo pagando os contribuintes a factura já que os bancos que fazem parte do chamado «Fundo de Resolução» (em 31.12.2013 tinha apenas 183 milhões de euros), utilizado como intermediário, não pagarão; o mesmo com o «BES mau», para onde serão transferidos os activos «tóxicos», pois os anteriores accionistas tudo farão para não o pagar e não suportar a factura.

A promiscuidade das funções de auditor externo

e de ROC na banca

O Governador do Banco de Portugal queixa-se e ataca agora a KPMG por não ter revelado ao supervisor a verdadeira dimensão das irregularidades e eventuais crimes cometidos no BES. No entanto, existe na banca um grave problema de promiscuidade, que contribui para afectar a qualidade e objectividade dos auditores externos e dos Revisores Oficiais de Contas (ROC), o que, eventualmente, contribuiu para o que sucedeu no BES. E esse problema de promiscuidade grave, que afecta a qualidade da auditoria e do trabalho do ROC é, a nosso ver, a concentração no mesmo grupo – KPMG, Deloitte, etc. – das funções de auditor externo e de Revisor Oficial de Contas, não havendo qualquer segregação de funções.

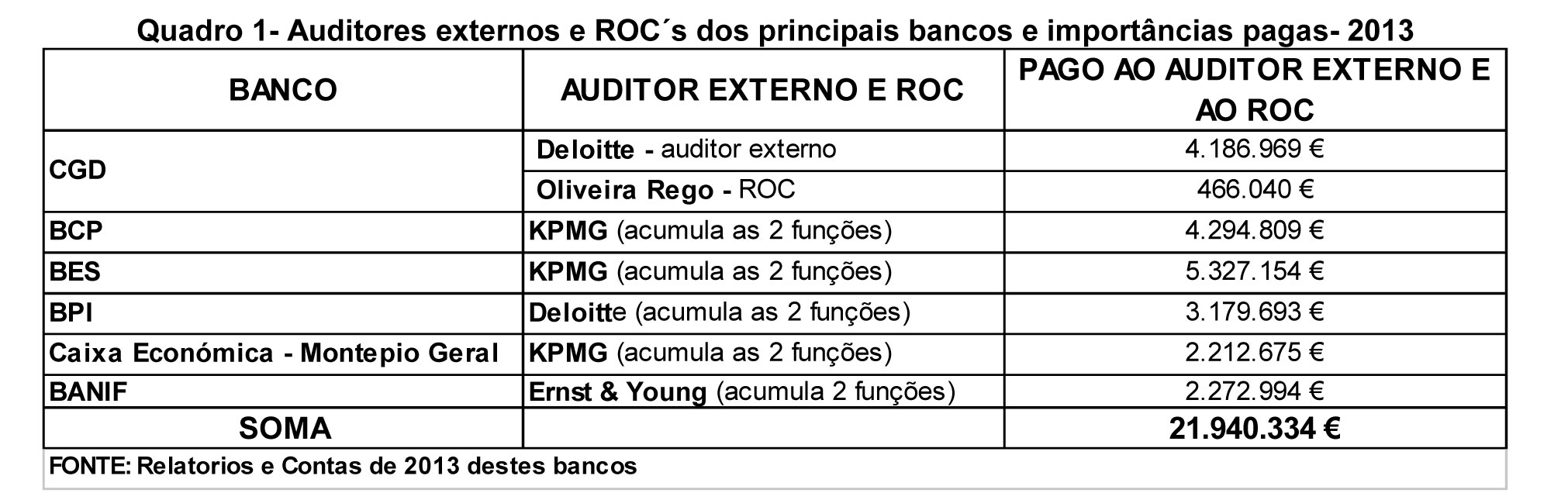

Para além disso, a mesma empresa faz auditoria a muitas empresas do mesmo grupo recebendo elevados honorários que naturalmente não quer perder. E tudo isto tem tido a cobertura do Banco de Portugal, como vamos provar. Para isso, observem-se os dados do Quadro 1, que constam dos relatórios e contas de 2013 dos diversos bancos, pois eles tornam claros e compreensíveis os problemas que afectam a qualidade da auditoria e da fiscalização de contas em Portugal.

Como mostra o Quadro 1, exceptuando a CGD, é o mesmo grupo de consultoria que tem a função de auditor externo e de Revisor Oficial de Contas (ROC) em cada banco, portanto não existe qualquer segregação de funções, que é fundamental para garantir a qualidade da actividade, pois se existisse os órgãos de fiscalização de cada banco poderiam comparar e cruzar as informações fornecidas por duas entidades especializadas, o que certamente obrigaria tanto o auditor externo como o ROC a serem mais exigentes no seu trabalho.

É evidente também que os muitos milhões de euros pagos pelos bancos a estes grupos de consultoria levam-nos, naturalmente, a «não criar ondas» e a tudo fazerem para agradar os clientes, pois caso contrário correm o risco de serem substituídos por concorrentes. No Montepio Geral (Caixa Económica), opusemo-nos a esta concentração de funções – auditor externo e ROC no mesmo grupo de consultoria –, no entanto, o Banco de Portugal, a que recorremos, deu cobertura à decisão do conselho de administração de contratar para as duas funções o mesmo grupo de consultoria (KPMG), situação que se verifica em outros bancos, como revela o Quadro 1, o que é só possível com o acordo do Banco de Portugal.

E agora o Governador do Banco de Portugal queixa-se da qualidade da auditoria da KPMG, quando é a própria entidade que dirige a dar cobertura a situações na banca que tornam inevitáveis que isso aconteça. Esperemos que, com as alterações que vão ser feitas proximamente no regime legal das instituições financeiras, a concentração das duas funções no mesmo grupo seja proibido, eliminando-se assim a promiscuidade que existe nesta área importante da actividade bancária, e que tem contribuído para as irregularidades que se têm multiplicado nos bancos, com consequências graves para os accionistas, depositantes, associados e contribuintes já que enfraquece a fiscalização e controlo.

O Fundo de Garantia de Depósitos

tem apenas 1490 milhões de euros

para garantir 117 411 milhões de euros

de depósitos na banca

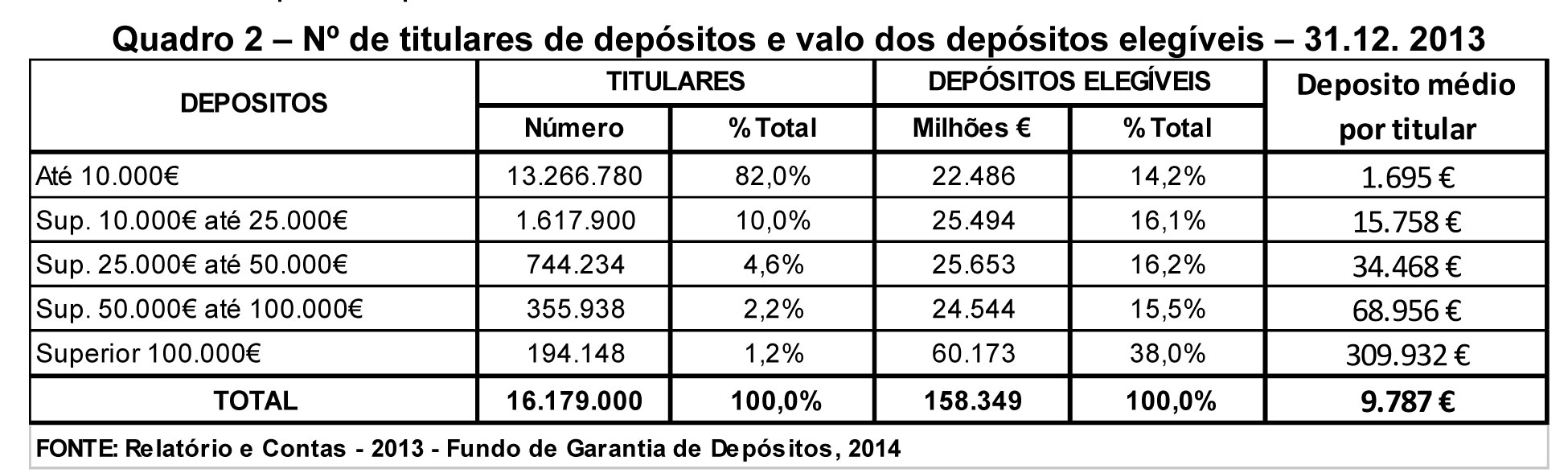

O Governo e o Banco de Portugal têm repetido que os depósitos bancários estão garantidos (têm segurança absoluta, dizem eles), pois existe um Fundo de Garantia de Depósitos, financiado obrigatoriamente pelos bancos, que garante o pagamento dos depósitos até 100 mil euros por titular, em caso de dificuldades dos bancos. Por isso, interessa analisar com maior profundidade e com grande objectividade esta questão, até porque ela, com o que está a suceder na banca, onde cada vez se sente menor segurança, preocupa todos os portugueses. Para isso, construímos dois quadros com dados do Relatório e Contas de 2013 do Fundo de Garantia de Depósitos publicado em 2014.

Como revela o Quadro 2, existem em Portugal cerca de 16,1 milhões de titulares (cada português tem mais de uma conta bancária, em média, sendo titular em cada uma delas), no entanto, 82 por cento dos titulares (13,2 milhões) possuem apenas 14,2 por cento dos depósitos (22 488 milhões de euros), enquanto 1,2 por cento dos titulares (apenas 194 148) possuem 38 por cento do valor dos depósitos (60 173 milhões de euros). Também neste campo a desigualdade e a concentração de riqueza é muito grande.

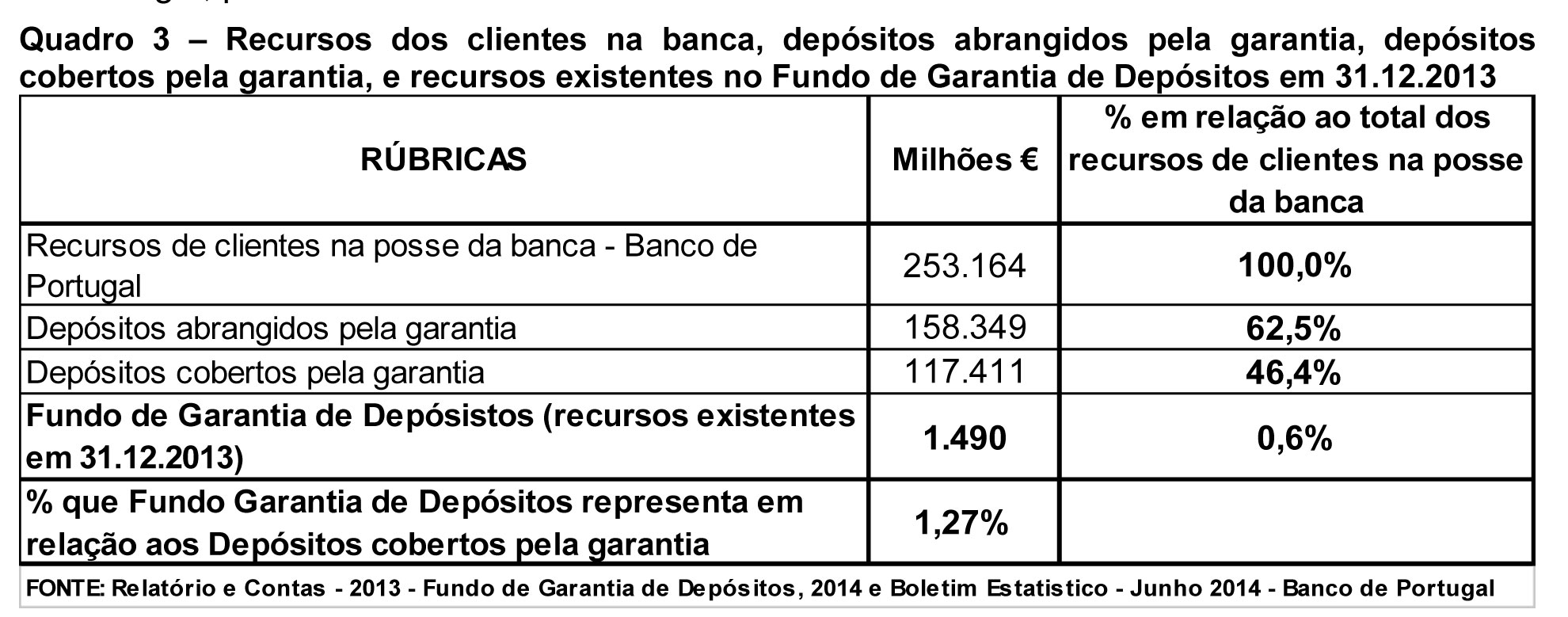

Vejamos agora quais são os depósitos que são garantidos pelo Fundo e quais os recursos que existem para garantir esses depósitos, segundo dados constantes do próprio Relatório e contas de 2013 do Fundo de Garantia de Depósitos. O Quadro 3, com dados do relatório, e do Banco de Portugal, permitem ficar a saber isso.

Segundo o Boletim Estatístico de Junho de 2014 do Banco de Portugal, os recursos de clientes existentes na banca somavam, em 31.12.2013, 253 164 milhões de euros. E segundo o Relatório e Contas de 2013 do Fundo de Garantia de Depósitos, na mesma data os depósitos abrangidos pelo Fundo de Garantia eram apenas 158 349 milhões de euros, o que correspondia a 62,5 por cento do total de recursos de clientes na banca.

E como o Fundo só cobria valores até 100 mil euros (se um titular tem 500 mil euros só a parcela até 100 mil euros é que está coberta), consequentemente os depósitos cobertos pela garantia eram apenas 117 411 milhões de euros, ou seja, 46,4 por cento dos recursos dos clientes na banca e 74,1 por cento do valor dos depósitos abrangidos pela garantia.

E de acordo com o próprio Relatório e Contas de 2013 do Fundo de Garantia, para garantir estes 117 411 milhões de euros de depósitos, o Fundo tem em seu poder apenas 1 490 milhões de euros, o que corresponde a apenas 1,27 por cento. É esta a «garantia absoluta» de que fala o Governo e o Banco de Portugal. Para dizer isso, eles partem do pressuposto que as dificuldades da banca não vão acontecer simultaneamente em relação a todos os depósitos que estão cobertos pela garantia, e esperamos que isso nunca suceda.

Mas para que isso não suceda, é necessário que as entidades de supervisão, nomeadamente o Banco de Portugal e a CMVM, tenham um comportamento muito mais interventivo e preventivo na banca, evitando que as situações aconteçam e a má gestão não se multiplique impunemente e não se limitando, como tem acontecido, a intervir depois do mal feito. Apesar de tudo isto, terminamos este estudo com um conselho aos leitores: que sigam o ditado popular, e «não coloquem todos os ovos (o seu dinheiro) num único cesto» (banco), nem façam depósitos superiores a 100 mil euros.

1 presente estudo foi publicado no sítio da Internet do autor (www.eugenorosa.com) no dia 2 de Agosto, antes, portanto, das declarações do Governador do Banco de Portugal acerca dos apoios públicos ao BES e à divisão do banco em duas instituições. Contudo, mantém toda a actualidade.